<

வாராக்கடன்களின் சுமையினால் தள்ளாடும் வங்கிகள்

கடந்த சில வருடங்களாக அதிகரித்து வரும் வாராக்கடன்களை சமாளிக்க வங்கிகள் போராடி வருகின்றன. வலுவில்லாத வரிச் சட்டங்களினாலும், தொழிலதிபர்கள், அரசியல்வாதிகளின் கூட்டணி, வங்கி அமைப்பை தவறாக பயன்படுத்தியதாலும் இது உருவானது.

பொதுத்துறை வங்கிகளின் வாராக்கடன் சுமை அதிகரித்து வருவதால், வங்கித்துறை அதன் லாபத்தை தக்க வைக்க போராடி வருகிறது. இது புதிதாக அளிக்கப்படும் கடன்களின் அளவை பாதிப்பதால், நாட்டின் பொருளாதாரத்தையும் பாதிக்கிறது.

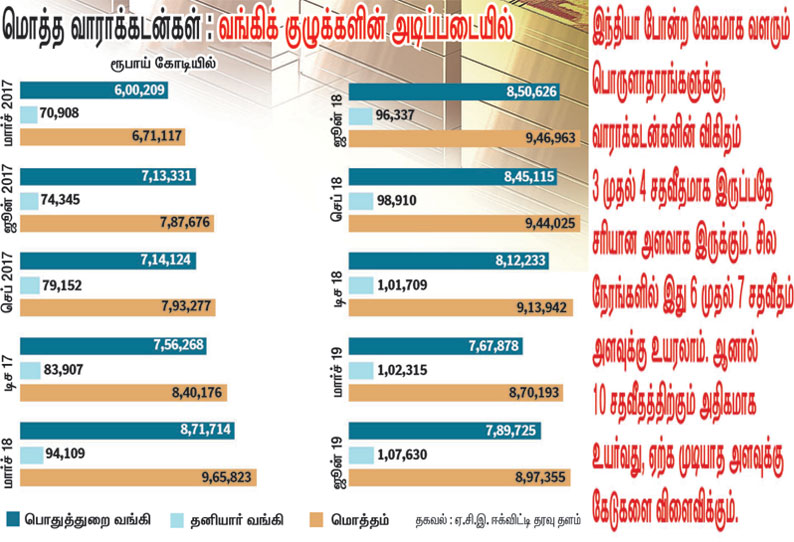

வங்கிகளின் வாராக்கடன்களின் அளவு 2019 மார்ச் 30-ந்தேதி அளவில், ரூ.17 லட்சம் கோடியாக அதிகரித்துள்ளதாக இந்திய ரிசர்வ் வங்கி தெரிவிக்கிறது. இதில் பொதுத்துறை வங்கிகளின் பங்கு ரூ.8 லட்சம் கோடியாக உள்ளது.

கடந்த ஐந்து வருடங்களாக வாராக்கடன்களின் அளவு அதிகரித்து வருவதால், மொத்த பொருளாதார வளர்ச்சியை பாதித்துள்ளது. பொதுத்துறை வங்கிகளுக்கு பெரிய அளவில் புதிய மூலதனம் அளிக்கப்பட்டும், அவற்றின் செயல்பாடுகளை மேம்படுத்தவும் தொடர்ந்து போராடுகின்றன. பொருளாதார வளர்ச்சியில் ஏற்பட்டுள்ள வேகக்குறைவினால், நாட்டின் ஜி.டி.பி. வளர்ச்சி விகிதம் 7 சதவீதத்திற்கும் அதிகமாக இருந்த நிலையில் இருந்து, கடந்த காலாண்டில் கவலையளிக்கும் விதமாக 5 சதவீதமாக வீழ்ச்சியடைந்துள்ளது.

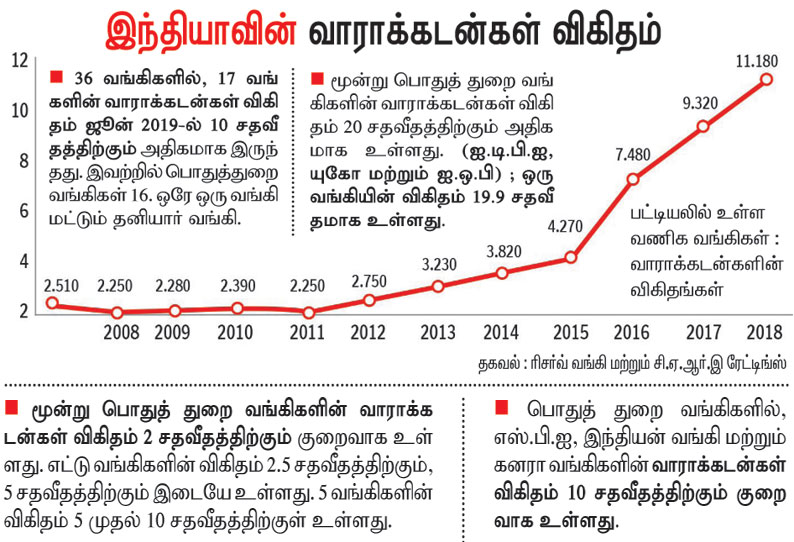

பன்னாட்டு நிதியம், வாராக் கடன்களின் அடிப்படையில் உருவாக்கிய 137 நாடுகளின் பட்டியலில், இந்தியாவை 33-வது இடத்தில் (மேலிருந்து கீழ் முறையில்) வைத்துள்ளது. செப்டம்பரில் முடிந்த காலாண்டில் இந்தியாவின் மொத்த வாராக்கடன்கள் விகிதம் 10.3 சதவீதமாக. ரஷியாவை விட சற்று மேம்பட்ட நிலையில் உள்ளது. ஆனால் பிரிட்டன் போன்ற வளர்ந்த நாட்டில், வாராக்கடன்கள் விகிதம் 0.81 சதவீதமாகவும், அமெரிக்காவில் 1.13 சதவீதமாகவும் உள்ளது. (பார்க்கவும் : கிராபிக்ஸ் படம்)

இந்தியாவில், ஒரு கடன் பெற்றவர், 90 நாட்களுக்கும் அதிகமான நாட்களுக்கு, அசல் மற்றும் வட்டியை செலுத்த தவறினால், அந்த கடன் தொகை, வாராக்கடன் என்று வகைப்படுத்தப்படுகிறது. அதன் பிறகு இந்த வாராக்கடன் தொகையை ஈடு செய்ய, வங்கிகள் தங்களின் ஆண்டு கணக்குகளில் நிதி ஒதுக்கீடு செய்ய வேண்டும்.

முன்பு வங்கிகள், இவ்வகை கடன்களை வாராக் கடன்கள் என்று அறிவிப்பதை தவிர்க்க, பல வழி வகைகளை கையாண்டன. தொழில்துறையினருக்கும், அரசியல்வாதிகளுக்கும் இடையே நிலவிய உறவு இதற்கு துணை நின்றது. கடன்கள் வங்கிகள் மறு கட்டமைப்பு செய்து, தொடர்ந்து ‘பசுமைபடுத்தி’ வந்தன. அல்லது பழைய கடன்களை அடைக்க, அந்த தொழிலதிபரின் குழும நிறுவனம் ஒன்றுக்கு புதிய கடன்களை வழங்கி சமாளித்தன.

2015-ல் அன்றைய ரிசர்வ் வங்கி ஆளுனராக ரகுராம் ராஜன், இந்திய வங்கித் துறையை சீர் செய்ய, இந்த தவறான வழக்கத்தை முடிவுக்கு கொண்டு வர உறுதியான நடவடிக்கைகளை முன்னெடுத்தார். சொத்துகளின் தரத்தை மறுபரிசீலனை (எ.கியு.ஆர்) முறையை தொடங்கிவைத்தார். இதன் மூலம் வாராக் கடன்களுக்காக, வங்கிகள் தம் ஆண்டு கணக்குகளில் நிதி ஒதுக்கீடு செய்ய வேண்டிய கட்டாயம் ஏற்பட்டது. இதை அமல்படுத்திய பின்னர், பொதுத்துறை வங்கிகளின் நஷ்டம் அதிகரிக்க தொடங்கியது. 2015-16-ல் அவற்றின் மொத்த இழப்பு ரூ.17,966 கோடியாக இருந்தது. அதற்கு அடுத்த ஆண்டில் இது ரூ.1.80 லட்சம் கோடியாக அதிகரித்தது. 2018-19-ல் இது ரூ.8.06 லட்சம் கோடியாக மிக மிக அதிகரித்தது. பண நீக்க நடவடிக்கையினால் தனியார் வங்கிகளும் பாதிப்படைந்தன. பெரிய அளவிலான உள் கட்டுமான திட்டங்களுக்கு துரிதமாக அளிக்கப்பட்ட கடன்கள், வாராக்கடன்களாக மாறியதாலும், பொருளாதார வளர்ச்சி மட்டுப்பட்டதாலும் பாதிப்படைந்தன.

முரட்டுத்தனமான கடன் வழங்கும் முறைகள், திருப்பி அளிக்க வழியிருந்தும், வேண்டுமென்றே கடன்களை திருப்பி அளிக்காத போக்குகள், கடன் மோசடிகள், சில இடங்களில் நடந்த ஊழல்கள், பொருளாதார சுணக்கம் ஆகிய காரணங்களை பட்டியலிடும் ரிசர்வ் வங்கியின் அறிக்கை ஒன்றை சுட்டும் நிதியமைச்சகத்தின் அறிக்கை வாராக்கடன்களுக்கு இவற்றை காரணங்களாக கூறுகிறது.

“வாராக்கடன்கள் விகிதம் அதிகமாக இருக்க பல காரணங்கள் உள்ளன. பொருளாதாரம் வேகமாக வளர்ந்த போது, மின்சாரம், எக்கு, நிலக்கரி உற்பத்தி துறைகளில் பெரும் உள்கட்டுமான திட்டங்களுக்கு நிதி உதவி அளிக்கப்பட்டது” என்று சி.ஏ.ஆர்.இ. ரேட்டிங்ஸ் நிறுவனத்தின் தலைமை பொருளியல் நிபுணரான மதன் சப்னாவிஸ் கூறுகிறார். தொழில் ரீதியான காரணங்கள், எதிர்பாராத உலகளாவிய காரணிகள் மற்றும் பல இதர காரணிகள் விளைவாக இந்த திட்டங்கள் பிறகு கைவிடப்பட்டன அல்லது முடிக்கப்படாமல் பாதியில் நிறுத்தப்பட்டன. உலக பொருளாதாரத்தில் ஏற்பட்ட சுணக்கத்தின் விளைவாக, இந்நிறுவனங்களின் செயல்பாடுகள் பாதிக்கப்பட்டதால் அவற்றினால் கடன்களை திருப்பிச் செலுத்த முடியவில்லை என்கிறார். வேண்டும் என்றே கடன்களை திருப்பிச் செலுத்தாத முறை ‘கிரிமினல்’ குற்றம் ஆகும் என்பதால் அவற்றை கடன் நொடிப்பு மற்றும் திவால் நடைமுறை சட்டத்தின் கீழ் விசாரிக்க வேண்டும் என்கிறார்.

இப்போது வாராக்கடன்களாக வகைப்படுத்தப்பட்டுள்ள பல கடன்கள், 2000 ஆண்டுகளின் நடுப்பகுதியில், பொருளாதார வளர்ச்சி அபரிதமாக இருந்த போது, தொழில் துறையின் எதிர்காலம் பிரகாசமாக இருந்த போது அளிக்கப்பட்டவைதாம் என்று இந்தியாவில் வாராக்கடன்களின் அளவு அதிகரித்துள்ளதை பற்றி, பொருளியல் நிபுணர் அகிட்டா பால் சமீபத்தில் செய்த ஆய்வில் தெரிவிக்கிறார். பெரு நிறுவனங்களுக்கு அவற்றின் சமீபத்திய வளர்ச்சி விகிதம் மற்றும் செயல் திறன்களை கொண்டு கணித்ததன் அடிப்படையில் கடன்கள் அளிக்கப்பட்டன. கடன்கள் எளிதாக கிடைத்ததால், கார்ப்பரேட்டுகள் தங்களின் உரிமையாளர்களின் புதிய முதலீடுகளை சாராமல், வெளி கடன்களை சார்ந்து வளர்ந்தன. 2008-ல் ஏற்பட்ட உலக பொருளாதார மந்தத்தினால், இந்திய பொருளாதார வளர்ச்சி தேக்கமடைந்ததால், இந்த நிறுவனங்களின், கடன்களை திருப்பிச் செலுத்தும் திறன் பெரிதும் பாதிக்கப்பட்டது.

பொதுவாக, தொழில்நுட்பங்களில் ஏற்படும் மாற்றங்கள், உலக சந்தையில் ஏற்படும் கொந்தளிப்புகள், புவி சார் அரசியலில் சூழல்கள் மற்றும் அரசின் கொள்கைகளினால் தொழில்துறை பாதிப்படைவது இயல்பு. ஆனால் இந்தியாவில் அரசியல்வாதிகளின் ஆதரவை பெற்ற தொழிலதிபர்கள், திருப்பிச் செலுத்தும் எண்ணமே இல்லாமல், கடன்களை பெறுகின்றனர். இந்த நிதிகளை தங்களின் சொந்த பயன்பாட்டுக்கு மடை மாற்றம் செய்கின்றனர். கிங் பிஷர், பூஷண் ஸ்டீல் போன்ற கடன்களை திருப்பிச் செலுத்தாத நிறுவனங்கள் மற்றும் பல இதர நிறுவனங்கள் இந்த வழியில் பெரிய அளவில் கடன்களை குவித்தன.

இந்த முறைகேடுகளை சீர் செய்யவும், கார்ப்பரேட் துறையை பலப்படுத்தி, செயல் திறன் குறைவான, கடன்களை திருப்பிச் செலுத்தாத நிறுவனங்களை நீக்கவும். அரசு ஒரு புதிய திவால் சட்டத்தை உருவாக்கியது. கடன் நொடிப்பு மற்றும் திவால் நடைமுறை சட்டம் (ஐ.பி.சி), ஏற்கனவே இருக்கும் சட்டங்களை ஒருங்கிணைத்து, கடன்களை திருப்பிச்செலுத்த முடியாத நிறுவனங்கள் மற்றும் தனி நபர்கள், அமைப்பை விட்டு வெளியேற ஒரு வழிமுறையை, ஒரே சட்டத்தின் கீழ் உருவாக்கியுள்ளது.

2019-ல் இந்த சட்டம் சீர்திருத்தப்பட்டு, மேலும் செழுமைப்படுத்தப்பட்டது. பூஷண் ஸ்டீல், ஜோதி ஸ்ட்ரக்ச்சர்ஸ், லான்கோ இன்ப்ராஸ்ட்ரக்ச்சர், எரா இன்ப்ராடெக், ஜேபீ இன்ப்ராடெக், அலோக் இண்டஸ்ட்ரீஸ், பூஷண் பவர் - ஸ்டீல், மோனெட் இஸ்பாட், ஏ.பி.எஸ் ஷிப்யார்ட், ஏம்டெக் ஆட்டோ மற்றும் வீடியோக்கான் போன்ற கடன்களை திருப்பிச் செலுத்த முடியாத பெரும் கார்ப்பரேட் நிறுவனங்கள், ஐ.பி.சி. சட்டத்தின் கீழ் விசாரிக்கப்படுகின்றன. அவற்றில் சிலவற்றில் இருந்து, ஒரு பகுதி அளவு கடன்கள் மீட்கப்பட்டுள்ளது. ஆனால் அவற்றில் பெரும்பாலான நிறுவனங்கள் தாமதப்படுத்தும் தந்திரங்களை கையாளுகின்றன.

அதிக அளவிலான வாராக்கடன்களினால் இந்திய வங்கிகளின் மூலதன தளம் பாதிக்கப்பட்டுள்ளதால், புதிதாக கடன் அளிக்கும் திறன் குறைந்துள்ளது என்று ‘இந்தியாவின் வங்கித் துறை சந்திக்கும் பிரச்சினைகள், சவால்கள் மற்றும் செல்ல வேண்டிய பாதை’ என்ற தலைப்பில் முன்னாள் கேபினட் மந்திரி எம்.வீரப்ப மொய்லி தலைமையிலான, நிதி விவகாரங்களுக்கான நாடாளுமன்ற நிலைக்குழு வெளியிட்டுள்ள அறிக்கை கூறுகிறது. அதிக அளவிலான கடன் தள்ளுபடிகள் மற்றும் வாராக்கடன்கள் மற்றும் சொத்துகள் வளர்ச்சி விகித குறைவு ஆகியவற்றினால் தனியார் வங்கிகளை விட பொதுத் துறை வங்கிகள் அதிக அளவு பாதிப்படைந்துள்ளன.

ரிசர்வ் வங்கி பரிந்துரைக்கும், குறைந்தபட்ச மூலதனத்திற்கும், அபாய அளவு கணிக்கப்பட்ட சொத்துகளுக்கும் உள்ள விகிதம் (சி.ஆர்.ஏ.ஆர்) 9 சதவீதமாக, அதிக அளவில் உள்ளது. ஒரு வங்கியின் மூலதனத்திற்கும், கடன் அளிக்கும் திறனுக்கும் உள்ள விகிதத்தை இது குறிக்கிறது. உலக அளவில் பேசல் 3 விதிமுறைகளின் அடிப்படையில், வங்கித் துறைக்கு விதிக்கப்பட்டுள்ள சி.ஆர்.ஏ.ஆர். விகிதத்தை விட இது ஒரு சதவீதம் அதிகமாக உள்ளது. ஒன்பது பொதுத் துறை வங்கிகள் பன்னாட்டு அளவில் செயல்படாவிட்டாலும், இந்த விதிமுறை அனைத்து பொதுத் துறை வங்கிகளுக்கும் பொருந்தும்.

அதீத அளவில் உள்ள சி.ஆர்.ஏ.ஆர். விகிதத்தை குறைப்பதன் மூலம், ரூ.5.34 லட்சம் கோடி அளவுக்கு முதலீடுகளை விடுவிக்க முடியும் என்று அந்த கமிட்டி தெரிவிக்கிறது. இதன் மூலம், கடனளிப்பு அதிகரித்து, அதன் மூலம் ஆண்டுக்கு ரூ.50,000 கோடி வருவாய் உருவாகி, வங்கிகளுக்கு புதிய மூலதனம் அளிக்கப்பட வேண்டிய தேவை நீங்கும்.

திவால் சட்டம் மற்றும் இதர சட்டங்களின் மூலம் பெரிய அளவிலான வாராக்கடன்கள் தீர்க்கப்பட்ட பின், பொதுத்துறை வங்கிகளின் நிலைமை சீரடையும் என்கிறது.

இந்தியா போன்ற வேகமாக வளரும் பொருளாதாரங்களுக்கு, வாராக்கடன்களின் விகிதம் 3 முதல் 4 சதவீதமாக இருப்பதே சரியான அளவாக இருக்கும் என்று வங்கித் துறை நிபுணர்கள் கூறுகின்றனர். சில நேரங்களில் இது 6 முதல் 7 சதவீதம் அளவுக்கு உயரலாம். ஆனால் 10 சதவீதத்திற்கும் அதிகமாக உயர்வது, ஏற்க முடியாத அளவுக்கு கேடுகளை விளைவிக்கும்.

வாராக்கடன்களின் அளவை நியாயமான அளவுக்கு குறைக்க ஏதாவது நிரூபிக்கப்பட்ட சூத்திரம் உள்ளதா? “அனைத்து நடைமுறை விதிகளும் ஒழுங்காக செயல்படுத்தப்படுத்துவதை உறுதி செய்ய வேண்டும். அதிகார மையங்களில் இருந்து தலையீடுகள் ஏற்படுவது தடுக்கப்பட வேண்டும். கடன் அளிக்கும் முறை எச்சரிக்கையுடன் செயல்பட படிப்படியாக உறுதி செய்ய வேண்டும்.” என்கிறார் சப்னாவிஸ். ஏற்கனவே உள்ள வாராக்கடன்களில், சாத்தியமானவைகளில் மறு கட்டமைப்பு செய்ய வங்கிகள் முயற்சிக்க வேண்டும். அதை செய்ய முடியாத பட்சத்தில், திவால் சட்டத்தின் கீழ் நடவடிக்கை எடுக்க வேண்டும். “குறிப்பிட்ட அளவு கடன்களை மட்டுமே வசூலிக்க முடியும். அது தான் ஒரே வழி. 40 முதல் 50 சதவீத கடன்களை வசூலிக்க சாத்தியமுள்ளது” என்கிறார்.

ஒழுங்குமுறை மற்றும் கண்காணிப்பு முறைகள் சர்வரோக நிவாரணிகள் அல்ல. ஆனால் ஒரு வலிமையான நிதி அமைப்பை கட்டமைக்கவும், நிர்வாக கோளாறுகளினால் ஏற்படும் பாதிப்புகளை மட்டுப் படுத்தவும், நாடு தழுவிய பொருளாதார கொள்கைகளை செயல்படுத்தவும், இவை மிக முக்கிய தூண்களாக செயல்படும் என்று “நல்ல வங்கியாளர்கள் முதல் மோசமான வங்கியாளர்கள் வரை” என்ற தலைப்பில், உலக வங்கியின் பொருளாதார வளர்ச்சி நிறுவனம், வங்கிகளின் நெருக்கடி நிலை பற்றி நடத்திய ஆய்வில் கூறுகிறது. திவால் ஆகும் நிறுவனங்களின் சிக்கல்களை தீர்க்க உரிய அமைப்பு இல்லாத நிலையில், நல்ல முறையில் செய்யப்படும் ஒழுங்குமுறை மற்றும் கண்காணிப்பு செயல்பாடுகளினால் பயன்இருக்காது.

இந்தியா, இந்த ஒழுங்குமுறை கட்டமைப்பு மற்றும் சிறப்பான திவால் சட்டங்கள் கொண்ட நாடாக மாறியுள்ளது. வாராக்கடன்களை உலகளவில் ஏற்கத்தக்க அளவுக்கு குறைக்க, இந்தியாவில் ஒரு தன்னாட்சி பெற்ற ரிசர்வ் வங்கியும், அரசியல் தலையீடுகளை தடுக்கும் திறன் கொண்ட ஊழலற்ற சூழலும் தேவைப்படுகிறது.

Related Tags :

Next Story

"Daily Thanthi" a prestigious product from The Thanthi Trust

எங்களைப்பற்றி தனித்தன்மை பாதுகாப்பு தொடர்புகொள்ள வலைத்தள தொகுப்பு ஆலோசனைகள் வேலைவாய்ப்பு

Paper Ad Tariff Web Ad Tariff Terms & Conditions (E-paper)

காப்புரிமை 2024, © The Thanthi Trust Powered by Hocalwire