<

அடித்தள மக்களின் ஆபத்பாந்தவன்

நுண்கடன் திட்டங்கள், பெண்கள் சுய உதவிக் குழுக்களுக்கு நேரடியாக பயனளிக்கிறது. அவர்களுக்கு ஆதரவளித்து, அதிகாரம் பெறச் செய்கிறது.

நுண்கடன் தொழில்துறை வளர்ச்சியடைந்து கொண்டிருந்தாலும், இன்றும் வட்டிக்கடைக்காரர்களின் பிடியில் சிக்கியுள்ள இந்திய கிராமப்புறங்களில் உள்ள இதுவரை அணுகப்படாத பெரும் சந்தையை இந்நிறுவனங்கள் இதுவரை சரியாக பயன்படுத்தவில்லை.

த மிழகத்தின் நுண்கடன் தொழில்துறை, இந்திய அளவில், வினியோகிக்கப்பட்ட மொத்த கடன்களின் அடிப்படையில், இரண்டாவது இடத்தில் (மார்ச் 2019 வரை ரூ.24,611 கோடி), மேற்கு வங்கத்திற்கு (ரூ.26,987 கோடி) அடுத்ததாக இருந்தாலும், அதன் முழு திறனை எட்டவில்லை எனவும், இதை மேலும் விரிவுபடுத்த வேண்டும் என்றும் நிபுணர்கள் கூறுகின்றனர்.

ஒரு உற்பத்தி கேந்திரமாக விளங்கும் தமிழகம், நுண்கடன் துறையில் எதிர்பார்க்கப்பட்ட வளர்ச்சியை அடையவில்லை என்று பொருளியலாளர்கள் கூறுகின்றனர்.

பெரும் வேலையின்மை மற்றும் நிதி சிக்கலில் உள்ள தமிழக கிராமப்புற பொருளாதாரம், வட்டிக்கடைக்காரர்களின் பிடியில் உள்ளதாக வேறு ஒரு நிபுணர் கூறுகிறார். இதை நுண்கடன் நிறுவனங்களால் சீர்படுத்த முடியும்.

மேற்கு வங்கம், தமிழகத்தை அடுத்து, பீகார், கர்நாடகா மற்றும் மராட்டிய மாநிலங்கள் இருப்பதாக, நிலுவையில் உள்ள கடன்களின் அளவை பற்றி எஸ்.ஐ.டி.பி.ஐ. நிறுவனம் செய்த ஆய்வு கூறுகிறது. முதல் பத்து இடங்களில் உள்ள மாநிலங்களின் சந்தை பங்கு 83 சதவீதமாக உள்ளது. மிகக் குறைந்த அளவு வளர்ச்சி பெற்ற மாநிலமான பீகார், இந்தத் துறையில், கடந்த ஆண்டில், 54 சதவீத வளர்ச்சியை அடைந்துள்ளது.

ஆனால் தமிழகத்தில் நுண்கடன் துறை மிக ஆரோக்கியமான வேகத்தில் வளர்ந்து வருவதாக, எட்டு லட்சம் நுண்கடன் வாடிக்கையாளர்களை கொண்ட, சென்னையை சேர்ந்த ஸ்மைல் நுண்கடன் நிறுவனத்தின் நிர்வாக இயக்குனரும், 0தலைமை செயல் அதிகாரியுமான முரளி ஸ்ரீநிவாஸ் கூறுகிறார். தமிழகத்தின் நுண்கடன் துறையில் 27 பெரிய மற்றும் நடுத்தர நிறுவனங்களும், பல அரசு சாரா நிறுவனங்களும் செயல்பட்டு வருகின்றன. இங்கு ஒரு ஆரோக்கியமான கடன் அளிப்பு மற்றும் திருப்பி செலுத்தும் கலாசாரம் உள்ளது.

சராசரி கடன் அளவு இங்கு ரூ.25,000-ரூ.30,000 அளவில் இருப்பது குறிப்பிடத்தக்கது. ஆனால் இதர மாநிலங்களில், வாடிக்கையாளர்களை ஈர்க்க, பெரிய நிறுவனங்கள் கடன் தொகைகளின் அளவை தீவிரமாக அதிகரித்து வருகின்றன.

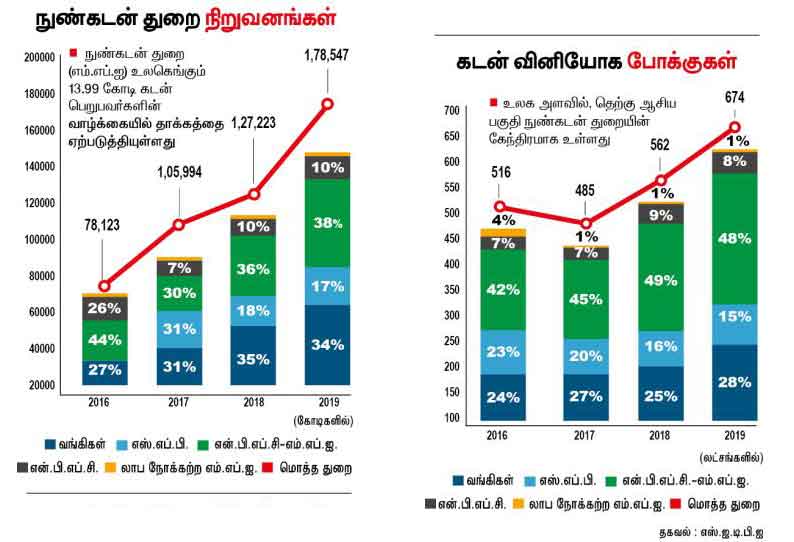

பொருளாதார மந்த நிலை மற்றும் அதிகரித்து வரும் ஏழை - பணக்காரர் இடைவெளி ஆகியவற்றையும் மீறி, இந்தத் துறை, நாடு தழுவிய அளவில், 40 சதவீத வளர்ச்சியை எட்டியுள்ளது. நிலுவையில் உள்ள மொத்த கடன்களின் அளவு ரூ.1.785 லட்சம் கோடியாக உள்ளது. மொத்தம் உள்ள 6.41 கடன் பெற்றவர்களில், 85 சதவீதத்தினர் பெண்கள்.

நுண்கடன் இந்தியாவின் சமூக பொருளாதார வளர்ச்சிக்கு மிகவும் பயனளிக்கும் துறை. சமூக கட்டமைப்பின் அடித்தளத்தில் உள்ளவர்களுக்கு, அடமான பத்திரங்கள் பெறாமலே, சிறிய தொகைகளை கடனாக அளிக்க உதவுகிறது. இந்த தொகைகள், மிகச் சிறிய தொழில் நிறுவனங்கள், விவசாய வேலைகள், பாரம்பரியமான மற்றும் பழங்குடியினரின் கைவினைப் பொருட்கள் தயாரிப்பிற்கு அளிக்கப்பட்டு, அதன் மூலம் செயல் திறன் மிக்க வேலை வாய்ப்புகளை, தனி நபர்கள் அல்லது சுய உதவி குழுக்களுக்கு உருவாக்குகின்றன.

அந்த வகையில் நுண் கடன் நிறுவனங்கள் அடித்தள மக்களின் ஆபத்பாந்தவனாக விளங்குகின்றன.

உலக அளவில், கடந்த பத்தாண்டுகளில், இந்தத் துறையில், போதுமான வசதிகளற்ற, பின் தங்கிய பகுதிகளுக்கு ஏற்ற வகையில், பல வகையான சேவை பண்டங்கள் உருவாக்கப்பட்டுள்ளன. 1990 முதல், நுண்கடன் உதவியினால், சுமார் 110 கோடி மக்கள் கடும் வறுமையில் இருந்து மேலெழுந்துள்ளதாக உலக வங்கி கணிக்கிறது.

2009-ல் 9.8 கோடி கடன் பெற்றவர்களை கொண்டிருந்த இந்தத் துறை, 2018-ல் 13.99 கோடி கடன் பெற்றவர்களை கொண்டுள்ளதாக வளர்ந்துள்ளதாக, மைக்ரோபைனான்ஸ் பாரோமீட்டர் என்ற உலக நுண்கடன் ஆராய்ச்சி நிறுவனம் கூறுகிறது. இவர்களில் 80 சதவீதத்தினர் பெண்கள். 65 சதவீதத்தினர் கிராமப்புற பகுதியை சேர்ந்தவர்கள். உலக அளவில், நுண்கடன் வழங்கல் அளவு, 12,410 கோடி டாலர்களை எட்டியுள்ளதாக கணிக்கப்படுகிறது.

தெற்கு ஆசிய பகுதிதான் இந்தத் துறையின் கேந்திரமாக உருவெடுத்து, மிக அதிக எண்ணிக்கையிலான கடன் பெற்றவர்களை (2018-ல் 8.56 கோடி பேர்) கொண்டுள்ளது. கடன் பெற்றவர்களின் எண்ணிக்கையின் அடிப்படையில், தெற்கு ஆசியாவின் முதல் மூன்று சந்தைகளாக, இந்தியா, வங்க தேசம் மற்றும் வியட்நாம் ஆகிய நாடுகள் உள்ளன.

நுண்கடன் இயக்கத்தில் வங்க தேசம் முன்னோடியாக செயல்பட்டு, வறுமை குறைப்பில் பெரும் வெற்றி பெற்று, அதன் சமூக பொருளியல் வளர்ச்சியில் பெரும் மாற்றங்களை அடைந்துள்ளது.

“இந்தியாவின் நுண்கடன் துறை, 1998-99 முதல், ஒழுங்கமைக்கப்பட்ட முறையில் வளர்ச்சியடைய தொடங்கியது’’ என்று பொருளியலாளரும், நுண்கடன் துறை நிபுணருமான விவேகானந்தா சத்ய குமார் கூறுகிறார். 2010-ல், ஆந்திர பிரதேசத்தின் அரசியல்வாதிகள், மாநில அரசின் உதவியுடன், கடன்களை திருப்பி செலுத்த வேண்டாம் என்று கடன் பெற்றவர்களை தூண்டிய போது, நுண்கடன் துறை ஒரு ஜீவ மரணப் போராட்டத்தை எதிர்கொண்டது. கடந்த பத்தாண்டுகளில், இது மீண்டெழுந்து, நுண்கடன் துறையில். உலகின் மிகப் பெரிய நாடாக, 14 கோடி பயனாளிகளுடன், வளர்ந்து, நிலை பெற்றுள்ளது.

பந்தன் வங்கி, இந்திய நுண்கடன் துறையின் வெற்றிக்கு அடையாளமாக விளங்குகிறது. 2001-ல் ரூ.2 லட்சம் முதலீட்டில், சந்திர சேகர் கோஷ் என்பவரால் தொடங்கப்பட்ட இந்நிறுவனம், நாட்டின் மிகப் பெரும் நுண்கடன் நிறுவனங்களில் ஒன்றாக உருவெடுத்துள்ளது.

வாடிக்கையாளர்களுடன் நேரடி தொடர்புகளை இந்த வங்கி முன்னெடுத்து, அதை வெற்றிக்கான முக்கிய காரணமாக கருதுகிறது.

“தற்போது எங்களின் வட்டி விகிதம், குறைந்து வரும் இருப்பில், ஆண்டுக்கு 17.95 சதவீதமாக, நுண்கடன் துறையிலேயே மிகக் குறைவாக உள்ளது. வாடிக்கையாளர்களின் தேவைகளை புரிந்து கொண்டு, காலத்திற்கேற்ற சேவைகளை அளித்தால், நுண்கடன் துறையில் எங்களை நிலை நிறுத்திக் கொண்டோம்” என்று எம்.டி. மற்றும் சி.இ.ஓ. சந்திர சேகர் கோஷ் கூறுகிறார்.

1992-ல் எவஞ்சலிக்கல் சோசியல் ஆக்சன் பாரம் என்ற பெயரில் துவக்கப்பட்டு, 2017-ல் ஒரு சிறிய கடன்கள் வங்கியாக மாறிய, கேரளாவை சேர்ந்த இ.ஏஸ்.ஏ.எப். என்ற அரசு சாரா தொண்டு நிறுவனம், மற்றொரு வெற்றிகரமான நுண்கடன் நிறுவனமாகும். “இந்தியா வளர்ச்சி பெற பெரும் சாத்தியங்கள் உள்ளன. ஆனால் அரசு கூட்டுக் களவாணி முதலாளித்துவத்தை வளர்த்தெடுக்கிறது. குறைந்த வருமானம் கொண்ட, விளிம்பு நிலை குழுக்களை, சமூக பொருளாதார ரீதியாக வளர்த்தெடுக்க உதவும் கருவியாக பயன்படும் நுண்கடன் துறையை வளர்த்தெடுக்க ஆர்வம் காட்டவில்லை” என்கிறார் சத்தியகுமார்.

வழிநடத்தும் கிராமப்புற வங்கிகள்

வங்கதேசத்தின் நுண்கடன் பயணம் 1970-களில் உருவான, கிராமப்புற வங்கி என்ற நுண்கடன் மற்றும் சமூதாய வளர்ச்சி வங்கியில் துவங்கியது. இதை தொடங்கிய முகமது யூனஸுடன் இந்த வங்கியும், 2006-ல் சமாதானத்திற்கான நோபல் பரிசை, “கீழிருந்து பொருளாதார மற்றும் சமூக வளர்ச்சியை உருவாக்க அவர்கள் செய்த முயற்சிகளுக்காக” வென்றனர்.

கிராமப்புற ஏழை பெண்களுக்கு, அடமானப் பத்திரம் பெறாமல், சிறிய தொகைகளை கடனாக அளிக்கும் திட்டத்துடன் கிராமப்புற வங்கி சிறிய அளவில் தொடங்கப்பட்டது. இன்று 2,600 கிளைகளில் சுமார் 90 லட்சம் கடன் பெற்றவர்களை கொண்டுள்ளது. இவர்களில் 97 சதவீதத்தினர் பெண்கள். கடன்களை திருப்பி செலுத்துவதில் இவர்களின் விகிதம் 99.6-ஆக கொண்டு சாதனை படைத்து வருகிறது. 97 சதவீத வங்கதேச கிராமங்களில் செயல்படுகிறது. ஆயத்த ஆடை உற்பத்தி, மருத்துவ சேவைகள், தொலை தொடர்பு மற்றும் கல்வி போன்ற பல்வேறு துறைகளில் செயல்படுகிறது. 64 இதர நாடுகள் வங்க தேச மாதிரியை பின்பற்றுகின்றனர். வங்கதேசத்தில், தம்மிடம் கடன் பெற்ற வாடிக்கையாளர்களில் பாதி பேர் (சுமார் 5 கோடி), கடன் வசதிகளின் மூலம் கடும் வறுமையில் இருந்து மெலெழும்பியுள்ளதாக கிராமப்புற வங்கி கூறுகிறது.

பள்ளி செல்லும் சிறுவர்களின் எண்ணிக்கை, தினமும் அவர்கள் எத்தனை வேளை உணவு உண்கின்றனர் என்ற விவரம், மழைக்கு பாதுகாப்பான, கழிப்பறையுடன் கூடிய வீட்டில் வசித்தல், சுத்தமான குடிநீரை பெறுதல், வாரம் 300 டாக்கா (சுமார் 4 அமெரிக்க டாலர்கள்) கடன் தொகையை திருப்பி அளிக்கும் திறன் ஆகியவற்றை கொண்டு இது அளவிடப்படுகிறது. கிராமப்புற வங்கி இன்று வளர்ந்த நாடுகளிலும் கிளை பரப்பி வருகிறது.

விமர்சனங்களை மின்னஞ்சலில் அனுப்ப: NRD.thanthi@dt.co.in

Related Tags :

Next Story

"Daily Thanthi" a prestigious product from The Thanthi Trust

எங்களைப்பற்றி தனித்தன்மை பாதுகாப்பு தொடர்புகொள்ள வலைத்தள தொகுப்பு ஆலோசனைகள் வேலைவாய்ப்பு

Paper Ad Tariff Web Ad Tariff Terms & Conditions (E-paper)

காப்புரிமை 2024, © The Thanthi Trust Powered by Hocalwire